Во-вторых, очень высокая урожайность, особенно в Центрально-Черноземном регионе и на Юге. На Урале и в Западной Сибири ситуация гораздо хуже — вначале по этим регионам прошлась засуха, а потом их залило дождями. Но восток страны не оказывает существенного воздействия на общее состояние отрасли. На днях ИКАР повысил прогноз валового сбора подсолнечника до рекордных 16,5 млн т в зачетном весе, то есть Россию второй год подряд ожидает рекордный урожай этой культуры. Рекордными видятся и переходящие на текущий сезон запасы подсолнечника — только у крупных и средних сельхозпредприятий — свыше 600 тыс. т по сравнению с 400 тыс. т годом ранее.

За последние три года мощности по переработке подсолнечника существенно выросли с 16,5 млн т до 18,5 млн т, а в течение текущего сезона они увеличатся дополнительно, так что переработать и реализовать огромный урожай вполне возможно. Но для этого очень важно не повторить характерных ошибок предыдущих сезонов, особенно прошлого 2022/23 маркетингового года. Отметим, что в последние годы динамика отрасли определяется прежде всего продажами подсолнечного масла и шрота на экспорт. Внутренний рынок относительно стабилен по части потребления, а на экспорт через масло поставляется уже около 2/3 производимого в России подсолнечника.

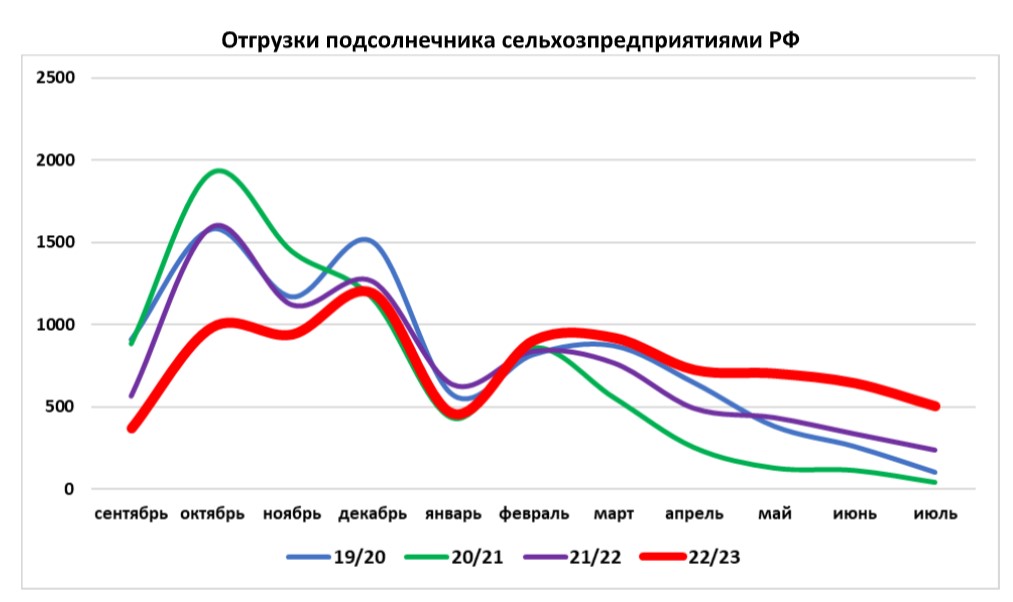

Экспортный рынок масел весьма сложен, поэтому отрасли важно в течение всего сезона поддерживать ритмичные продажи на экспорт, без провалов и всплесков. В прошлом году из-за дождей в Центре и Поволжье уборка рекордного урожая семечки (по официальным данным, 16,35 млн т) растянулась на долгие месяцы — до весны включительно. И, несмотря на итоговый рекордный урожай, отгрузки подсолнечника из хозяйств в первые месяцы сезона были в 1,5 раза ниже сезона-2021/22 и в два раза ниже сезона-2020/21.

Во второй половине сезона картина изменилась, но было поздно, массовое увеличение предложения масла на экспорт только усилило демпинг со стороны украинских поставщиков и привело к лавинообразному обвалу рынка так, что подсолнечное масло встало по цене ниже соевого, и уж что совсем необычайно плохо, — ниже «пальмы». На экспорт по итогам сезона ушел рекордный объем подсолнечного масла (более 4 млн т, по предварительной оценке), хотя экспортный потенциал превышал 4,7 млн т. К концу сезона рынок «прибыл» с рекордно высокими запасами семечки, по нашим минимальным оценкам, в 1,25 млн т только у крупных предприятий.

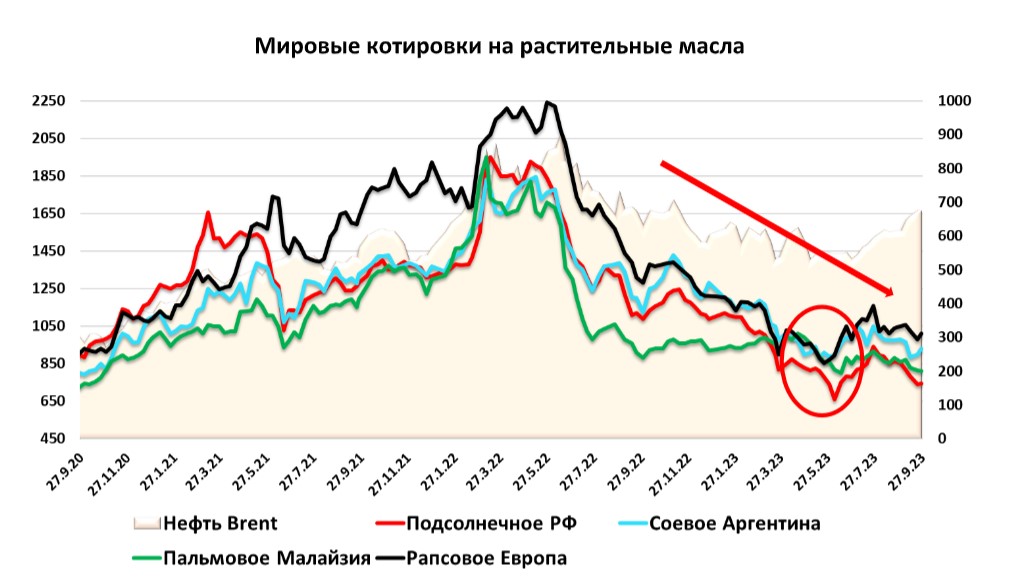

При этом, вопреки ожиданиям многих аграриев, мировые цены на растительные масла в прошлом сезоне падали на фоне общего переизбытка.

В начале текущего сезона мировой рынок масел после долгого снижения пока находится в «боковике», но в целом он остается под давлением ожидаемого рекордного урожая сои за счет нового рекорда в Бразилии и восстановления после засухи прошлого года в Аргентине, а также довольно высокого совокупного урожая рапса и подсолнечника. Заметим, что в соседней Украине ожидается весьма высокий урожай подсолнечника — порядка 14 млн т, который существенно превысит результат прошлого сезона. Несмотря на отмену зерновой сделки, объем поставок масла из Украины находится на рекордных уровнях в районе 500 тыс. т в месяц.

То есть общий профицит сырья в мире может повториться второй сезон подряд, при этом он стал одной из основных причин обвала цен на растительные масла в 2022/23 маркетинговом году. Говоря конкретно о рынке подсолнечника в России, подчеркнем, что переизбыток также может снова быть актуальным в новом сезоне, что является сильным фактором давления на цены. Таким образом, при реализации текущих прогнозов в полной мере, ожидания отдельных участников рынка на рост цен на мировом рынке масел вполне могут не оправдаться. Ко всему прочему, в прошлом сезоне помогло ослабление рубля, но сейчас этот фактор вряд ли сработает.

В текущем сезоне, на фоне возможно нового рекорда урожая и благоприятных условий уборки на Европейской территории России у многих аграриев на падающем рынке возникает соблазн уйти в хранение. А этот сценарий гарантированно приведет рынок к повторению ситуации с крайне высокими переходящими запасами и, возможно, к еще большему падению цен в будущем. Получается, что аграриям лучше не наступать на столь любимые грабли в ожидании лучшей цены, а более-менее равномерно продавать в течение сезона. Тем более, что на фоне общего снижения, из крупных товарных культур маржинальность семечки, по нашим оценкам, пока остается одной из самых высоких.

Однако этот совет будет рациональным лишь при одном условии. Переработчикам подсолнечника нужно откорректировать свою стратегию покупок в текущем сезоне. Разумеется, мы видим их многочисленные проблемы и риски связанные не только с ростом стоимости переработки, но и стоимости логистики конечных продуктов до портов. Уже в прошлом сезоне обострилась ситуация с несвоевременной оплатой со стороны компаний-импортеров. Высока и неопределенность с колебаниями курса рубля, а также экспортных цен, которые могут продолжить снижение. В условиях высокой стоимости стартовых запасов семечки у многих предприятий, а также очередного огромного урожая велик и соблазн дожать агрария по ценам, что мы и видим в последние недели на рынке. При этом, по нашим расчетам, отечественные переработчики имеют резерв маржинальности, который можно использовать для стабилизации рынка в начале сезона.

Таким образом, обеим сторонам нужно сделать шаг навстречу друг другу: аграриям не откладывать с продажами на концовку сезона, переработчикам — не опускать, а приподнять цены.

Возможно, процесс уже начался. В конце прошлой недели на фоне продолжающегося падения цен в Поволжье появились первые признаки стабилизации на Юге и в Центре. Будем надеяться, что в ближайшие недели, при прочих равных условиях (сохранении текущего курса рубля и экспортных цен) рынок скорректируется до равновесных экспортному паритету уровней.