Совет Европы 27 февраля 2018 года официально одобрил реформу Европейской системы торговли квотами (ЕU-ETS) на период после 2020 года. Пресс-отделы Еврокомиссии и ее соответствующих департаментов сказали все нужные слова о том, что пересмотренная Директива ETS — важный шаг ЕС к сокращению выбросов парниковых газов не менее чем на 40% к 2030 году и выполнению своих обязательств по Парижскому соглашению.

Так начался очередной этап внедрения Европейской системы торговли квотами на выбросы парниковых газов. А начало этому положила Директива 2003/87/EC, которая начала действовать с 1 января 2005 года. Всего эта Директива предусматривала три этапа.

Первые неудачи, первые уроки

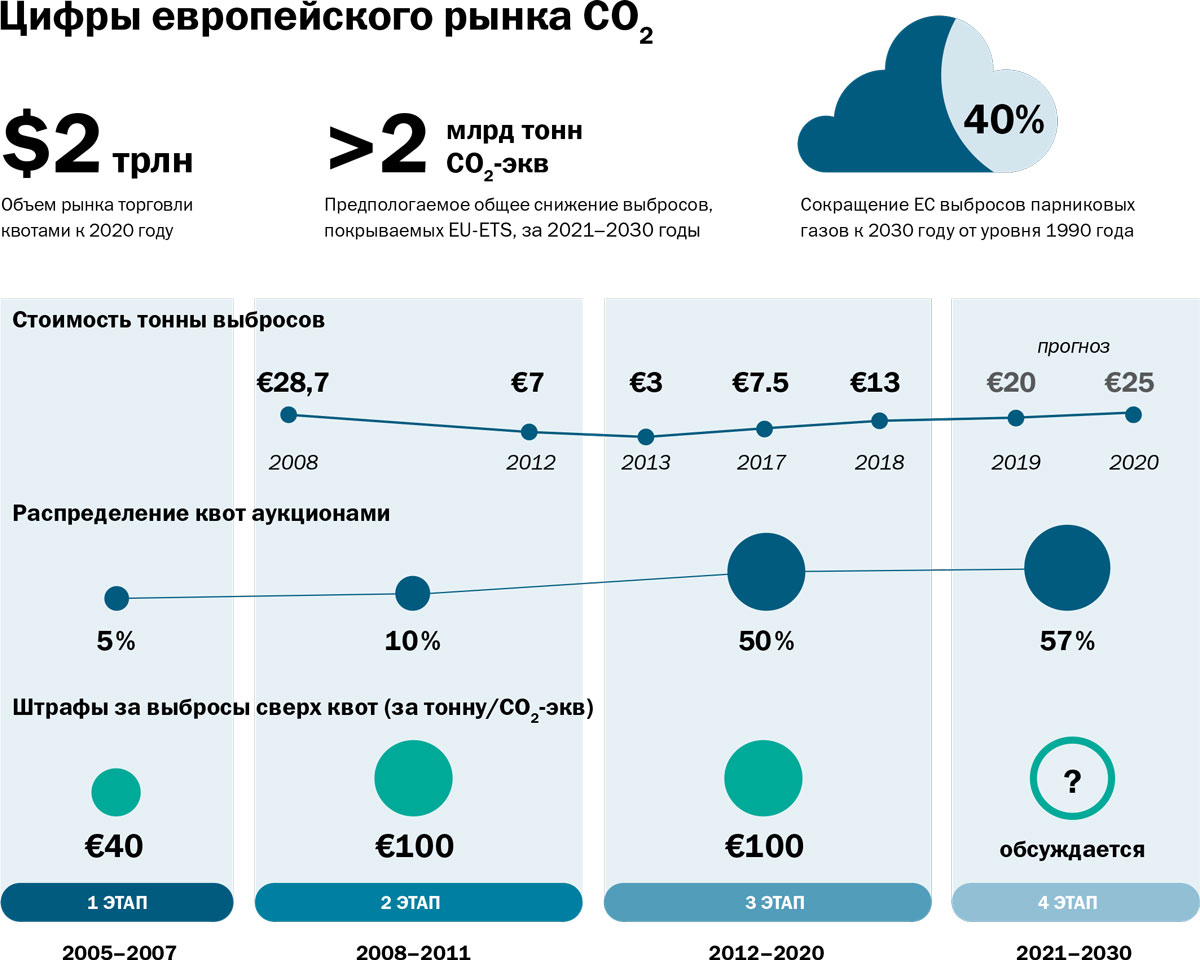

Первый этап длился с 2005 по 2007 год, охватывал только страны ЕС и только промышленные установки энергетической отрасли и энергоемких производств. Посредством аукционов тогда распределяли всего 5% квот, а штрафы за выбросы парниковых газов сверх квот были невелики — всего 40 евро за тонну эквивалента СО₂.

Этот «испытательный прогон» системы торговли квотами выявил ее недостатки: данные о выбросах брались из ретроспективных оценок, то есть страдали крайней приблизительностью, а ведь на их основе распределялись квоты. Неточность исходных данных о выбросах привела к тому, что предложение разрешений на выбросы превысило спрос на них. Рынок квот сразу оказался «затоварен»! Неудивительно, что их цена на европейском углеродном рынке резко устремилась к нулю.

Из первого этапа реформы извлекли урок и учли его на втором этапе, в 2008—2012 годах. На этом этапе к системе присоединились не входящие в ЕС Норвегия, Исландия и Лихтенштейн. Теперь система охватывала и авиационный сектор, на аукционы выставляли до 10% квот, а штрафы за выбросы сверх квот возросли до 100 евро за тонну эквивалента СО₂. Новшеством стало позволение использовать в рамках системы так называемые «киотские кредиты»: Еврокомиссия разрешила правительствам ЕС продавать около 10% выпускаемых ими квот на аукционах.

Рынок «углеродных кредитов»

Киотский протокол, принятый в декабре 1997 года, обязал развитые страны и страны с переходной экономикой сократить или стабилизировать выбросы парниковых газов в 2008—2012 годах по сравнению с 1990 годом.

В конце 2001 года в рамках Киотского протокола была разработана система торговли квотами на выброс парниковых газов.

В 2005 году стороны протокола утвердили эти механизмы, и на биржевых площадках началась торговля квотами. Европейские компании получили от своих правительств около 4 млрд разрешений на выбросы и стали активно ими торговать.

В первый же год торговли «киотскими кредитами» в ЕС было продано квот на 362 млн метрических тонн углерода в СО2-эквиваленте общей стоимостью около 7,2 млрд евро. Покупателями стали компании и государства, превысившие квоты загрязнения, определенные Киотским протоколом. Ну, а государства, сократившие выбросы, и даже компании с излишками разрешений на выбросы получили «углеродные кредиты» с правом их дальнейшей перепродажи.

Около 60% квот («углеродных кредитов») продаются через брокеров, а остальные — на биржах, включая European Climate Exchange в Амстердаме и Powernext в Париже. «Углеродный кредит» — такой же товар, как нефть или уголь.

Эксперты полагают, что рынок «углеродных кредитов» скоро станет самым крупным на планете: к 2020 году его объем составит около $ 2 трлн.

На втором этапе внедрения системы торговли квотами на выбросы были собраны достоверные данные по объемам выбросов. В соответствии с этими данными скорректировали число квот. Европейский, да и мировой рынок квот в то время были неэластичны и остро реагировали на внешние кризисы: например, цена тонны выбросов СО₂ в 2008 году выросла до 28,7 евро, а с наступлением кризиса рухнула почти до 7 евро. Снижение продолжилось и после того, как кризис миновал: в 2013 году тонна выбросов СО₂ стоила всего 3 евро. Нереализованными остались почти 1,7 млрд тонн / СО₂-экв., 100% годового спроса на квоты! И это при том, что нефтяные резервы стран ОЭСР в то время составляли всего 17 % годового потребления…

Всем было ясно: пора сокращать количество квот на рынке и, следовательно, начинать третий этап реформы.

Третий этап. Европейская система торговли выбросами ЕU-ETS — крупнейший в мире рынок углеродных квот. От его устойчивости и эффективности зависит мировая торговля «углеродными кредитами». В начале 2018 года тонна выбросов стоила менее 8 евро. Эта цена никоим образом не стимулирует долгосрочные инвестиции в низкоуглеродные технологии. Но если ее удастся повысить, решатся сразу несколько проблем сбережения окружающей среды и экономики. Поэтому важнейшей целью третьего этапа стало «оживление» торговли квотами, путем не только ликвидации излишков квот, но и повышения стоимости разрешений на выбросы.

На третьем этапе в системе торговли квотами произошло несколько важных перемен. Под квоты стали подпадать системы улавливания и хранения углерода, нефтегазохимия, производства аммония и алюминия. Штраф за превышение выбросов остался прежним, а вот на аукционах отныне стало можно продать до 50% выпускаемых европейскими правительствами квот.

В 2013 году в практику ввели так называемый коэффициент линейного сокращения. Он показывает, насколько будет снижаться ежегодно дозволенный общий объем выбросов. С 2013 года этот коэффициент был равен 1,74%. Его ввели, чтобы ликвидировать излишки квот, восстановить их дефицит на европейском углеродном рынке и улучшить соотношение аукционных и свободно распределяемых квот.

Еще одно новшество — создание Резервного фонда стабильности рынка (Market stability reserve, MSR). Фонд служит для согласования спроса и предложения квот; он несколько снизит стоимость квот на рынке: при нехватке квот их можно будет взять из MSR. MSR начнет работать с января с 2019 года и, по плану, должен забрать примерно 12% излишка предложения квот.

В конце 2017 года цена на выбросы в EU-ETS несколько укрепилась и достигла 7,5 евро/т СО₂-экв. Это все еще значительно ниже уровня начала торгов (около 29 евро в июле 2005 года), то есть на цены выбросов по-прежнему давит излишек выданных разрешений. Те самые 1,7 млрд тонн СО₂-эквивалента.

Ценовые сигналы

Отраслевые аналитики считают, что влияние фонда MSR на рынок квот будет более радикальным. За 2019−2023 годы в фонд уйдет примерно 1 млрд тонн СО₂-экв., то есть более 60% избыточного предложения. При этом электрогенерирующие и авиационные компании испытают дефицит квот, а другие секторы в ситуации роста цен на квоты, скорее всего, станут ждать дальнейшего повышения цен и откажутся продавать накопленные ими излишки. Таким образом, энергокомпании в 2019—2023 годах столкнутся с необходимостью физического сокращения выбросов.

Взгляд на форвардные кривые по углю и газу подсказывает, что к концу 2018 года цена тонны выбросов возрастет до 15 евро, в 2019 году — до 20 евро и в 2020 году — до 25 евро. Таким образом, фонд MSR уже сегодня подает сильный и предсказуемый ценовой сигнал, необходимый для стимулирования долгосрочных «низкоуглеродных» инвестиций.

Предприятия, генерирующие электроэнергию из угля и лигнита, ждет мрачное будущее, полагает рынок. Хотя эти пророчества могут и не сбыться, судя по поведению, к примеру, частной чешской энергетической компании EPH с активами по всей Европе, уже несколько лет скупающей европейские запасы угля и лигнита и планирующей в ближайшие годы еще несколько таких сделок. Близящееся утроение цен на выбросы и ввод в действие фонда MSR не поколебали скепсиса некоторых политиков в отношении способности ЕС-ETS обеспечить глубокую декарбонизацию ЕС к 2050 году.

С учетом несбывшихся надежд, которые возлагались на прошедшие три этапа реформ, в некоторых столицах ЕС считают, что пора ввести потолок цены тонны выбросов для энергетического сектора ЕС вне рамок ЕС-ETS, как это делается с 2013 года в Британии.

Зачем продолжать реформу

Основная цель климатической политики Евросоюза — сокращение выбросов двуокиси углерода не менее чем на 40 % от уровня 1990 года. Поскольку в торговле квотами участвуют производства и предприятия, на которые приходится 45 % всех выбросов ЕС, описанные изменения позволят к 2030 году достичь сокращения выбросов СО₂ на 43 % по сравнению с уровнем 2005 года.

Четвертый этап реформы, предусмотренный Директивой 2018/410/ЕС, наступит в 2021–2030 годах. Можно с полным правом утверждать, что рынок прочел Директиву и отреагировал на нее положительно: в апреле 2018 года в Европейской системе торговли квотами цены на тонну выбросов в эквиваленте СО₂ выросли до 13 евро. Ожидается, что совершенствование механизма торговли квотами и другие меры сократят излишек предложения на 75 %. Это, в свою очередь, должно привести к дальнейшему росту цен — до целевых 30 евро/т СО₂-экв. и даже, возможно, выше. Еврокомиссия полагает, что уже к 2028–2029 годам цена на выбросы достигнет 35 евро/т СО₂-экв. (Ожидания рыночных аналитиков несколько ниже, хотя и они проявляют сдержанный оптимизм.)

Самый сильный скачок цен ожидается после 2019 года, когда заработает MSR. Резкий рост цен ударит по тем европейским компаниям, которые не инвестировали в энергоэффективную модернизацию производств. И напротив, компании, которые вложились в «чистую энергию», окажутся в привилегированном положении и получат конкурентные преимущества. По крайней мере, таковы цели четвертого этапа реформы и механизмов, которые она вводит. Также предполагается, что в условиях, когда прогнозируется резкий рост цен на квоты, компании лучше мотивированы к финансированию НИОКР в области «чистой генерации». Им окажут поддержку новые фонды, созданные за счет доходов от торговли квотами. Но не будем забегать вперед.

На дальнейших этапах реформы Европу ждут перемены в мониторинге показателей производства и технологического развития компаний. На этой основе будут скорректированы ключевые показатели регулирования выбросов СО₂. И, разумеется, обновленная система сделает рынок прозрачнее и обеспечит более полный доступ к информации. Этот этап реформы в конечном счете упростит использование Европейской системы торговли квотами для всех компаний, а саму систему сделает более эффективной, экономически выгодной и устойчивой к манипуляциям.

Новые правила, однако, не регулируют «углеродную политику» внутри стран — членов ЕС. Если на национальных уровнях будет дополнительная поддержка, если продолжится «углеродная миграция» предприятий в развивающиеся страны, то возрастет избыток предложения квот на всем рынке ЕС и меры четвертого этапа не помогут достижению поставленных целей. Поэтому потребуется постоянный мониторинг углеродной политики стран — членов ЕС и, при необходимости, оперативная (насколько это допускают созданные механизмы) корректировка объемов квот.

Рынок и эксперты положительно восприняли изменения механизма Европейской системы торговли квотами. За 2021–2030 годы общее снижение выбросов, покрываемых системой, должно составить более 2,2 млрд тонн СО₂-экв.

До 2030 года

Четвертый этап реформы EU-ETS, предусмотренный Директивой 2018/410/ЕС, наступит в 2021—2030 годах. Он принесет несколько важных изменений.

Коэффициент линейного сокращения с 2020 года вырастет с 1,74% до 2,2%. Вначале Европарламенту предложили обсудить более радикальный проект, в котором объемы выбросов сокращались по 2,4% в год с 2020 года, но победил более умеренный взгляд (эта победа временная, так как предусмотрена возможность пересмотра коэффициента до 2024 года в сторону повышения).

Кроме того, с 2020 года временно, до конца 2023 года, будут удвоены излишки, подлежащие размещению в MSR: он поглотит до 24% избыточных квот, что ускорит ликвидацию давящего на рынок излишка. MSR — это фактически центральный углеродный банк, который в 2019—2023 годах позволит изъять избыток квот по ставке 24% процента в год, а после этого периода — по ставке 12% в год. Впервые за историю своего существования EU-ETS получит механизм регулирования предложения, который «смоет первородный грех» рынка квот — грех фиксированного предложения при изменчивом спросе. Но фонд MSR не станет вечной палочкой-выручалочкой: в 2023 году вступит в действие новый механизм изъятия квот на выбросы из MSR и Европейской системы торговли квотами в целом. Этот механизм ограничит размещение квот в MSR и послужит изъятию излишков для поддержания рынка «углеродных кредитов».

Система прямого распределения квот будет скорректирована для согласования с фактическими уровнями производства компаний. В первую очередь коррекции подвергнутся (разумеется, с учетом уровня технологического развития секторов) контрольные цифры, применяемые для расчета объемов прямого распределения квот. Коэффициент коррекции вычислят путем оценки средней производительности 10% самых эффективных производств. Квоты на объемы производства тоже скорректируют: их новое значение составит 15% от исторического уровня производства (сейчас они составляют 50% от него) и будет рассчитано на основе двухлетней скользящей средней.

Правила бесплатного распределения позволят улучшить согласование с фактическими уровнями производства компаний, а контрольные значения, используемые для определения свободного распределения, будут обновляться.

Полностью бесплатными станут квоты для секторов, чья продукция экспортируется за пределы ЕС. Те производства, у которых наименьший риск утечки углерода, получат бесплатно 30% квот, но после 2026 года этот процент начнут сокращать всем, за исключением предприятий централизованного теплоснабжения.

С аукциона теперь будут продаваться 57% квот, а прямое их распределение сориентируют на производства с наибольшим риском «парниковой миграции» (так называют перенос «грязных» производств из развитых стран в развивающиеся). От этой меры планируется отказаться к 2026 году, но все будет зависеть от ситуации.

Для новых участников рынка создадут резерв квот, в который включат неиспользованные за 2013−2020 годы разрешения на выбросы плюс еще 200 млн квот из фонда MSR.

Развитие рынка квот на выбросы позволило запланировать создание фондов для поддержки инвестиций в низкоуглеродные технологии. Пока намечено создать два фонда, но, возможно, в будущем их станет больше. Инновационный фонд послужит расширению существующей системы поддержки внедрения инноваций в производство. Он будет оказывать финансовую поддержку возобновляемым источникам энергии, улавливанию и хранению углерода и низкоуглеродным инновационным проектам. Второй фонд — Фонд модернизации — предназначен для содействия инвестициям в модернизацию энергетики и наращивания эффективности использования энергии в странах с низкими доходами, то есть в тех, где душевой ВВП меньше 60% от среднего душевого ВВП в ЕС в 2013 году.