О чем вообще речь

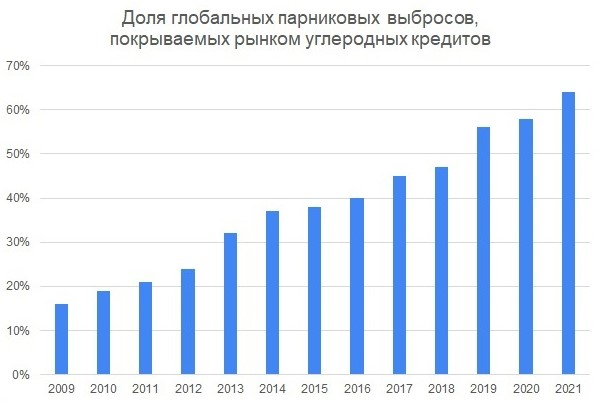

Еще со времен Киотского протокола конца 1990-х гг. в международном праве появился механизм купли-продажи прав на выбросы в атмосферу. Логика в том, чтобы страны и компании с низким загрязнением продавали квоты в пользу тех, кто производит избыточные объемы парниковых газов.

Реальная инфраструктура начала появляться только в 2000-е гг. В частности, были запущены климатические биржи в Европе (Париж, Лейпциг, Осло), США (Чикаго) и некоторых странах Азии (Сингапур), где торгуются фьючерсы и свопы на стандартные объемы выброса.

Наиболее продвинутыми оказались проекты Евросоюза, который объединил свои площадки в единую систему под названием European Union Emissions Trading System. Основным инструментом в ней стали так называемые EU Allowances (дословно «разрешенные объемы ЕС»), которые за пределами Европы обычно называют «углеродными кредитами».

Фьючерс на европейский EUA сегодня по факту является бенчмарком для определения цены любого атмосферного выброса в любой точке планеты — аналогично тому, как Brent является эталоном для других рынков нефти. Это самый ликвидный и востребованный инструмент на рынке среди подобных.

Почему это важно для российских инвесторов

С 2023 г. Евросоюз планирует расширять квотирование выбросов за пределы своей территории. Это сделано с целью, чтобы европейские производители не выводили грязные производства за рубеж, экономя на покупке углеродных кредитов, которые многие компании рассматривают как дополнительный налог.

На практике это будет означать, что товары, импортируемые в ЕС, должны будут проходить экологическую стандартизацию, аналогичную внутренним европейским правилам. Компании с наибольшим углеродным следом, будут обязаны докупать кредиты, с наименьшим — смогут их продавать.

Россия, как ближайший к ЕС крупный рынок, планирует создать внутренний оборот углеродных кредитов, или, говоря новыми терминами, углеродных единиц. Фактически дело идет к тому, что на биржевых или внебиржевых площадках появится эквивалент того самого EUA. Либо, что более вероятно, его очень близкая копия — опять же по аналогии с нефтяными Urals и Brent.

Схожесть с биткоином

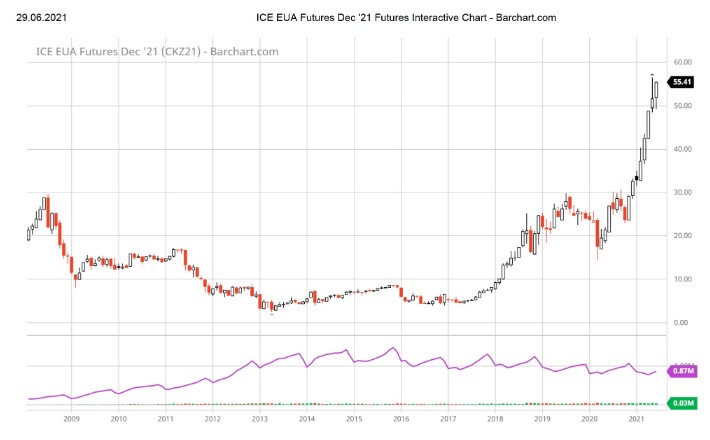

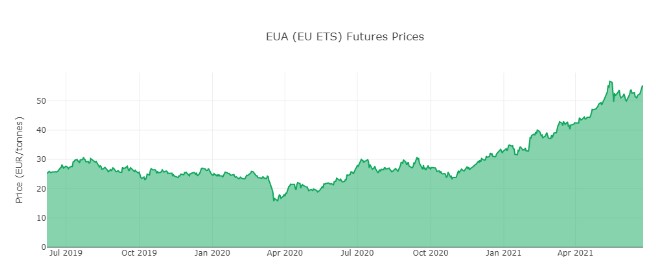

Отслеживать котировки эталонного EUA можно на экологических и биржевых агрегаторах. Традиционно он номинирован в евро, что резко отличает его от других товарных активов. На конец июня 2021 г. тонна CO2 торгуется около 56, что близко к его историческому максимуму.

С фундаментальной точки зрения углеродная единица — это товар, который долгосрочно может только дорожать. Это связано с тем, ЕС поэтапно сокращает суммарную квоту на выбросы. То есть на каждого участника торгов с каждым годом ресурса становится все меньше. Это напоминает искусственно создаваемый дефицит в криптоактивах, в том числе в биткоине.

Наиболее динамичный прирост стоимости углеродной единицы ЕС пришелся на период пандемии. В феврале 2020 г. фьючерс на EUA стоил около 25 евро, а к лету 2021 он превысил планку 56, прибавив за 15 месяцев более 120%.

У этого ралли есть много причин, основные из которых: смена администрации в США, принятие новых экологических программ в ЕС, повышенный спрос на ESG-активы, падение ставок, рост ликвидности и инфляции в экономике.

Большинство прогнозов по EUA исходит из того, что массовый переход на зеленые технологии начнется не раньше, чем цена углеродной единицы достигнет хотя бы 80, а в идеале 100 евро. Средний таргет аналитиков предполагает, что это случится в период с 2023 по 2025 гг., но есть и более смелые ожидания — на декабрь 2021.

Основные участники углеродного рынка — компании и сертифицированные агентства. Физлица могут вкладываться в этот сегмент через инвестиционные фонды, например KraneShares Global Carbon ETF. В России для неквалифицированных инвесторов он не доступен.

Главное

Углеродные единицы — новое российское понятие для инструмента, который относительно давно существует за рубежом. Учитывая сильную политическую поддержку этой идеи, высока вероятность, что в России появится собственный рынок атмосферных выбросов, привязанный к динамике более ликвидного бенчмарка EUA.

Инвесторы, которые активно вкладывают в российскую энергетику (нефть, газ, уголь), смогут с помощью углеродного фьючерса хеджировать экологические риски компаний-экспортеров. Кроме того, инструмент интересен сам по себе из-за эффекта неизбежного роста цены. Углеродные единицы так устроены, что их дефицит на рынке с годами только увеличивается.